被低估的五家A股科技“隐形冠军” 数字技术服务领域值得收藏的优质标的

在A股市场跌宕起伏的行情中,寻找真正具备长期成长潜力、且估值尚处合理甚至低估区间的优质公司,是价值投资者的核心课题。尤其在“数字中国”战略深入实施、产业数字化浪潮席卷的当下,数字技术服务已成为推动经济高质量发展的关键引擎。这一领域不仅孕育了诸多明星企业,也隐藏着一些业务扎实、技术领先但市场关注度或估值尚未充分反映其内在价值的“隐形冠军”。以下五家A股科技公司,深耕数字技术服务细分赛道,凭借独特的技术优势、深厚的客户积淀或清晰的成长路径,展现出强大的韧性与发展潜力,可谓“名不虚传”,值得投资者深入研究和收藏关注。

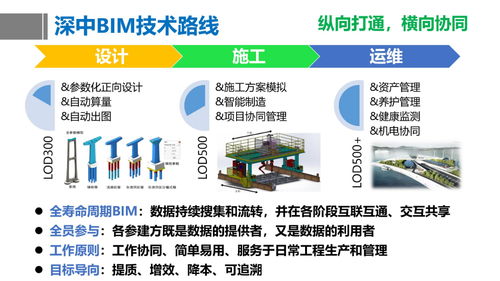

1. 广联达:建筑数字化龙头,转型云服务价值重估

公司是国内建筑信息化领域的绝对龙头,核心业务从工程造价软件成功向“数字建筑”平台服务商转型。其云转型战略成效显著,订阅制模式带来 recurring revenue(经常性收入)占比持续提升,业务能见度和客户粘性不断增强。当前,公司正将数字化从设计、造价向施工、运维全生命周期拓展,市场空间巨大。尽管市场对其短期利润波动有所担忧,但其在产业中的卡位优势、深厚的行业 Know-how 以及云业务的长期价值,使得其长期投资价值可能被低估。

2. 中科创达:智能操作系统专家,锚定万物智联大时代

公司是全球领先的智能操作系统产品和技术提供商,核心优势在于“芯片+操作系统+算法”的全栈技术能力。其业务横跨智能手机、智能汽车、智能物联网三大赛道,尤其在智能汽车领域,随着汽车“软件定义”趋势深化,公司的智能座舱、自动驾驶中间件等产品需求旺盛,客户覆盖全球主流车企和 Tier1。公司在边缘计算、机器人等新兴领域的布局也初见成效。考虑到其在多个高景气赛道中的核心卡位和技术壁垒,当前估值或未充分反映其平台化能力和长期成长天花板。

3. 金山办公:国产办公软件旗帜,云与协作打开新空间

作为国产办公软件的绝对领导者,WPS Office 在个人用户市场渗透率持续领先,并在政企端替代浪潮中占据先机。公司的核心成长逻辑已从单一的软件授权,转向“云化、协作化、智能化”。个人订阅和机构订阅业务的高速增长,证明了其产品力和商业模式的成功转型。随着信创产业推进深入和全球协同办公需求演化,公司作为国内协同办公生态的重要构建者,其平台价值与长期付费潜力有望被市场进一步认识,当前估值或未完全定价其向企业级服务与云 SaaS 的深刻转型。

4. 恒生电子:金融 IT 霸主,受益于金融科技深度创新

公司是中国金融 IT 领域的龙头,在证券、基金、银行、期货等行业的核心交易、结算、估值等系统领域市占率极高,具备极强的客户粘性和业务护城河。面对金融机构数字化转型、资管新规、全面注册制、金融信创等持续的政策与市场需求驱动,公司不断加大在云计算、人工智能、区块链等新技术领域的投入,产品线持续升级迭代。其业务与资本市场的景气度相关,但长期来看,作为金融行业数字化的“卖水人”,其龙头地位稳固,在行业创新周期中的持续受益能力可能被短期市场情绪所低估。

5. 宝信软件:工业软件与 IDC 双轮驱动,背靠钢铁巨擘赋能智造

公司是罕见的兼具工业软件/智能制造与互联网数据中心(IDC)双主营的优质标的。一方面,作为中国宝武旗下核心软件平台,公司在钢铁行业工业互联网(MES、ERP等)领域地位卓著,正将经验向其他制造业拓展;另一方面,依托宝武的稀缺土地、能耗指标和电力资源,其 IDC 业务在上海等核心区域优势明显,需求稳健。在“东数西算”和制造业转型升级的双重背景下,公司两大业务板块协同发展,现金流优异,其作为工业互联网领军企业和核心地段 IDC 运营商的综合价值有待市场更充分认可。

****

上述五家公司,虽然分属数字技术服务下的不同细分领域——建筑信息化、智能操作系统、办公软件、金融科技、工业互联网与数据中心,但共同特点是:拥有深厚的技术积累或独特的资源禀赋,在各自赛道建立了坚实的竞争壁垒,主营业务与国家数字经济战略高度同频,且长期成长逻辑清晰。市场的波动有时会暂时掩盖这些“硬核”公司的光芒,导致其价值与价格出现偏离。对于着眼于长期的投资者而言,深入理解其业务本质和行业趋势,在这些优质公司估值相对低迷或合理时进行布局并耐心持有,或许能更好地分享中国数字经济发展的红利。投资需谨慎,任何公司都面临行业竞争、技术迭代、宏观环境等风险,建议投资者结合自身风险承受能力,进行独立研判。

如若转载,请注明出处:http://www.kwktl.com/product/1.html

更新时间:2026-06-19 01:28:23